カードローンを3社以上使うと新規のローン審査に影響が出る?

2社目、3社目のカードローンへの申し込みを検討している方の中には、「カードローン1社だけの借り入れでは、希望する融資額が足りなかったから」という方もいるのではないでしょうか。

本記事では、カードローンを3社以上利用する場合、「新規のカードローンと契約できるのか」、そして「カードローンで限度額を上げる方法」など、『複数のカードローン利用時に注意しておきたいポイント』について詳しく解説していきます。

目次

カードローンの利用が3社以上でも新規契約できる?

3社以上のカードローンを利用している人でも、新規でカードローン契約ができるのでしょうか。

カードローン1〜2社の利用は審査に問題なし

カードローンの利用が1〜2社という方は、カードローンの新規申し込みに影響がありません。

カードローンのキャッシング枠は30万円〜50万円の小口融資が多く、1〜2社のカードローンを利用していても「借り入れ総額が高額ではない」場合が多いためです。

カードローンを3社利用している方は新規の審査に注意

3社のカードローンを利用している方は、新規のカードローンへの申し込みに注意しましょう。3社からの借り入れがあってもカードローンの審査に通過できる場合がありますが、借り入れたお金が高額になっている場合は、審査が不利になります。

カードローンを4社〜5社以上利用中の方は新規の審査通過が厳しい

すでにカードローンを4社〜5社以上利用している方は、新規カードローンの審査通過は難しいでしょう。例えば「4社から各30万円の借り入れ」がある場合、借り入れ総額が120万円にも上ります。

借り入れ件数が多いほど、借り入れ総額も高額になりやすいものです。このため、借り入れ件数が多い方は、新規のカードローン審査の通過が難しくなる点に注意しましょう。

借り入れ総額が少ない場合は審査通過の可能性も

ただし、4社からそれぞれ5万円だけ借り入れているという場合は、借り入れ総額が20万円と少額です。このように、借入件数が多くても借入総額が少ない場合は、新規でのカードローン審査に通過できる可能性があります。

カードローンを3社以上利用しているなら消費者金融カードローンを狙う

現在カードローンを3社以上利用しているという方は、消費者金融カードローンへの新規申し込みを検討してみましょう。

3社以上のカードローンを利用中の方が消費者金融で借りられるかチェック!

消費者金融は公式サイト上で、カードローンの簡易審査ツールを提供しています。診断ツールを利用すれば、「カードローンを3社利用中の方が審査に通過できるのか」をスマホやパソコンから簡単にチェック可能です。

アイフルでの簡易診断の結果

アイフルでは「1秒診断」という簡易診断ツールを用意しています。誰でも(会員でない方でも)無料で簡易診断ツールを利用可能です。

参考:アイフル「事前にご融資可能か 1秒診断」(アイフル公式サイトより)

※簡易診断ツールの利用者を「年収400万円の正社員で、3社から各30万円、総額90万円を借りているカードローン利用者」と仮定した場合の結果です。

アイフルでは、借り入れ件数の入力はありません。年収と借り入れ総額を入力し、簡易診断を行います。その結果、上の画像のように「ご融資可能と思われます。」と表示されました。

| カードローン名 | アイフル |

|---|---|

| 金利 | 3.0%~18.0% |

| 限度額 | 800万円 |

| 3社以上借り入れがある方 | 審査通過が期待(※借り入れ総額には注意) |

| 特徴 | 30日間無利息キャッシングがある |

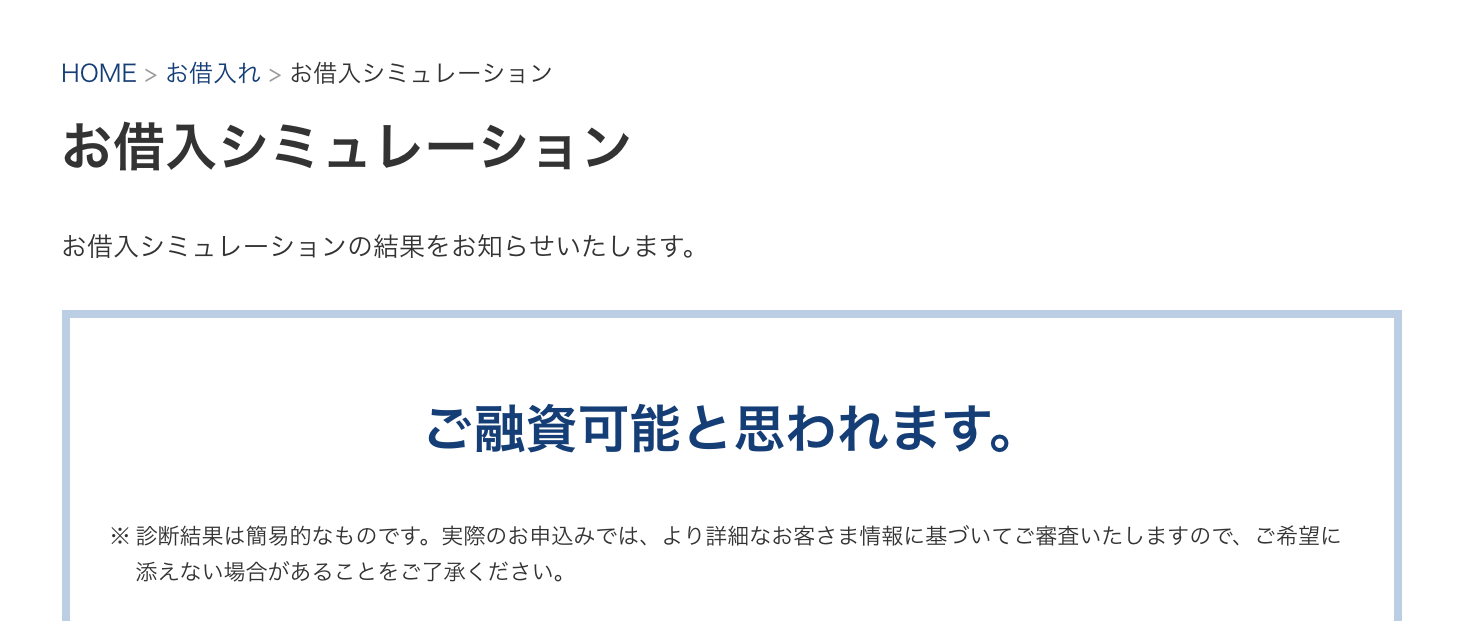

プロミスでの簡易診断の結果

プロミスでは「お借入シミュレーション」という簡易診断ツールが用意されています。プロミスでもアイフルと同じように、誰でも無料で簡易診断ツールを利用可能です。

また、プロミスでも借り入れ件数は問われません。「年収と借り入れ総額」だけが簡易診断の判断基準となっています。

参考:プロミス「お借入シミュレーション」(プロミス公式サイトより)

※簡易診断ツールの利用者を「年収400万円の正社員で、3社から各30万円、総額90万円を借りているカードローン利用者」と仮定した場合の結果です。

プロミスの診断結果も「ご融資可能と思われます。」と表示されました。

| カードローン名 | プロミス |

|---|---|

| 金利 | 4.5%~17.8% |

| 限度額 | 500万円 |

| 3社以上借り入れがある方 | 審査通過が期待(※借り入れ総額には注意!他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。) |

| 特徴 | 30日間無利息キャッシングがある。最短3分で融資可能な「アプリローン」のサービスもある。 |

簡易診断ツールでチェックすると、消費者金融のカードローンは「借り入れ件数」よりも「借り入れ総額」を重視する傾向にあることが分かります。

そのため、3社以上カードローンを利用している方でも、(借入総額が高額でなければ)十分に、新規カードローンの審査の通過を十分に目指せると言えるでしょう。

プロミスは最短3分の即日融資で評判良し!原則電話の在籍確認なし!家族バレを避けて借りる方法

WEBなら最短3分融資も可能!初めてなら30日間無利息!

※お申込み時間や審査によりご希望に添えない場合があります。※WEB完結の対象金融機関は200行以上あります。

※原則電話による在籍確認なし

※学生は安定した収入がある方

| 審査時間 | 最短3分 | 融資時間 | 最短3分 |

|---|---|---|---|

| 利用限度額 | 1~500万円 | 実質年率 | 4.5%~17.8% |

カードローンを3社以上使ってもキャッシングの限度額の上限は変わらない?

ここで、カードローンの限度額の上限について確認しておきましょう。カードローンの限度額の目安は『年収の3分の1の金額』です。下記に理由をまとめてみました。

カードローン限度額の目安が年収の3分の1である理由

- 消費者金融カードローンには総量規制があるため限度額が年収の3分の1以下に

- 銀行カードローンは貸付金を自粛しているため限度額の目安が年収の3分の1に

消費者金融カードローンの限度額は「年収の3分の1」以下に制限される

消費者金融カードローンには、貸金業法の「総量規制」という法律が適用されています。総量規制とは、カードローンのキャッシング額の上限に関係する法律のことです。

総量規制とは?

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。(ただし一部除外または例外となる借入れもあります。)

※おまとめローンや借り換えローンは、利用者に一方的に有利なローンとなるため、総量規制の対象外になります。

消費者金融(貸金業者)のカードローンには総量規制の法律が適用されるため、利用者は「年収の3分の1」を超える金額を借りられません。

銀行カードローンの貸付金自粛|限度額は「年収の3分の1」に制限される!

一方、銀行カードローンは「銀行法」の下で運営されています。銀行法には、総量規制のように上限の貸付額が制限される法律はありません。

しかし近年では、銀行カードローン利用者(多重債務者)による「自己破産」が増加しています。そのため銀行でも「自己破産を未然に防ぐため」、貸付額を年収の3分の1程度に自粛しはじめたのです。

これらの理由から、消費者金融カードローンでも銀行カードローンでも、キャッシングの上限の目安は『年収の3分の1』になっています。

3社以上のカードローン|キャッシング枠を復活させるため「未使用のカードローン」は解約すべし!

「複数のカードローンを利用しているけど、総量規制に問題ナシ、信用情報にも問題ナシ。だけどカードローンの新規利用の審査に通過できない…」という方は、未使用のカードローンの解約を忘れていないかチェックしましょう。

信用情報とは?

信用情報とは、クレジットやローンなどの信用取引に関する契約内容や返済・支払状況・利用残高などの客観的取引事実を表す情報です。

近年、クレジットカードを利用して買い物をしたり、ローンを利用して自動車を購入するなど現金を使わずに支払をすることが増えてきています。

このように現金を使わずに「個人の信用(期日までにお金を支払うという約束)」にもとづく取引を「信用取引」といいます。

そして「個人の信用」を客観的に表した情報が「信用情報(※)」です。

※思想・信条・趣味などのセンシティブ(機微)な個人情報は、信用情報に含まれません。

未使用のカードローンはないか?

「過去にカードローンを利用していた。(解約していないので)今もカードローンと契約した状態になっている」という人は注意が必要です。

限度額=借金額と見られる

未使用のカードローンが契約中のままになっている方は、その限度額を確認してみましょう。

未使用のカードローンの限度額が「50万円」に設定されている場合、他社カードローン会社から見れば、「50万円の借金がある人」として判断されてしまいます。「カードローンのキャッシング枠がある=いつでも限度額のお金を借りられる」状態にあるためです。

過去にカードローンを利用していたという方は、「未使用のカードローンの限度額(与信枠)が残されていないか」を見直しましょう。未使用のカードローンがあり、今後も利用する予定が無い場合は、そのカードローンを解約して下さい。

| 消費者金融名 | カードローンの解約方法 |

|---|---|

| アイフル | 会員専用ダイヤル(0120-109-437)へ解約の連絡をする。郵送手続きや来店手続きで契約書を返却してもらい、自分でアイフルカードを廃棄する。 |

| アコム | アコム総合カードローンデスク(0120-629-215)へ電話して解約を伝えるか、自動契約機(むじんくん)や店頭窓口で解約手続きを行う。 |

| プロミス | プロミスコール(0120-24-0365)で解約の連絡をする。 |

| 新生フィナンシャル レイクALSA | 専用フリーダイヤル(0120-09-09-09)へ解約の連絡をする。 |

| SMBCモビット | モビットコールセンター(0120-24-7217)へ解約の連絡をする。(※契約後、長期間取引がない場合は「取引口座」を閉鎖することがある、との記載あり) |

未使用のカードローンを解約すれば、「契約していたキャッシング枠(与信枠)が無くなる」ため、新規のカードローン審査に通過しやすくなります。

3社以上と契約しなくてもOK? カードローンは増額申請も可能

複数のカードローンを利用中の方で、「新規のカードローンの審査に通過するのかが不安」「新規のカードローンに申し込むのが面倒」と考えている場合は、利用中のカードローンへ『増額申請』をするのもおすすめです。

カードローンの増額申請とは?

カードローンの増額とは、現在利用中のカードローンの利用枠(キャッシングの限度額)を増やすことを意味します。増額申請は、カードローン会社の窓口(電話窓口)や、カードローンの会員ページから手続き可能です。

増額審査に通過するためのポイント

しかし、カードローン利用者全員が増額審査に通過できるわけではありません。カードローンの増額審査に通過するためには、下記のポイントを抑えておく必要があります。

カードローンの増額審査に通過するために

- 増額審査に通過するために半年以上のカードローン利用履歴を積み上げる

- 増額審査に有利!返済トラブルを起こさず、毎月しっかり返済している

増額審査に通過するために半年以上のカードローン利用履歴を積み上げておこう

カードローンの増額審査に通過するためには、「カードローンの利用履歴・利用実績」が必須の条件となります。少なくとも半年以上はカードローンを利用して、利用履歴・利用実績を積み上げてから、カードローン会社へ増額申請を行いましょう。

増枠審査を通すには、毎月返済が遅延しないようにすること!

カードローンの増額審査に通過するためには、キャッシング返済時のトラブルにも注意しましょう。

カードローンの返済に遅れてしまったら「滞納」の履歴が残されます。そのため、何度も滞納をしているという方は、カードローン会社から「貸し倒れされるリスクがある顧客」として判断されてしまい、カードローンの増額審査に落とされてしまうのです。

特に滞納履歴が極端に多い場合は、「増額審査に落とされる」だけではなく、「現在契約中のカードローンそのものを見直される(=強制退会させられる)」可能性もあります。

カードローン利用中の方は、ご自身の利用履歴には十分に気をつけておきましょう。

キャッシング〜返済をリピートしていると増額案内が届くことも

カードローンを問題なくリピート利用している方には、カードローン会社から「カードローンの利用枠を増額してみませんか?」という『増額の案内』が届くこともあります。

申請後にカードローンの増額審査が行われるため、増額案内=増額成功ではありません。しかし、金融業者からの増額案内は優良顧客に送られるものなので、「増額審査に通過」できる可能性は非常に高いのです。

まとめ|3社以上カードローンを利用していても新規契約が期待できる

本記事では、3社以上のカードローンを利用している方が、「新規でカードローン契約できるのか」について解説してきました。

まとめ|3社以上のカードローン利用者も新規契約や増額できる可能性アリ!

- カードローン1社だけの利用では「高額なキャッシング」が期待できない

- 1社からの高額融資=高いステータス(年収や社会的地位)が必須

- 年収の3分の1の金額がキャッシング枠の上限の目安

- 1〜2社のカードローン利用は新規契約には影響ナシ!

- 3社以上のカードローン利用は要注意

- 新規契約が不安な人はアイフルやプロミスの簡易診断ツールの利用も

- 未使用のカードローンは解約しておく

- 利用中のカードローンの増額申請もおすすめ!

カードローンの限度額は30万円〜50万円程度となる場合が多いため、1社からだけでは希望する限度額に届かないこともあります。このため、「カードローンと契約したけれど、希望していた融資額に足りない…」という場合は、複数のカードローンを組み合わせて限度額を増やしてみましょう。

1〜3社程度のカードローン利用者であれば、「新規でのカードローン契約」も難しくはありません。ぜひ本記事を参考にしながら、2社目、3社目のカードローン審査に通過させて下さい。