クレジットカードの怖い主な理由と使うメリットを徹底解説

本記事はプロモーションを含みます

クレジットカードは怖いと感じる理由

日本にはクレジットカードを使わない「現金主義」が多い

前述したJCBのデータから、日本人はクレジットカードを使わない「現金主義」であることが分かりましたが、ここで「現金主義」を裏付けるもう1つの資料を見てくことにします。

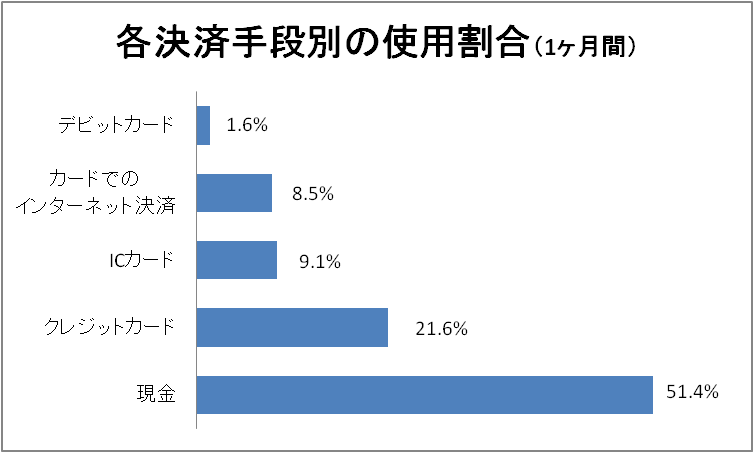

博報堂が2017年に実施した、「『お金』に関する生活意識調査のデータ」の一部をグラフにまとめました。

クレジットカードを使わない現金主義は約5割

上記のグラフは、各決済手段別の使用割合をまとめたものです。調査対象は、16歳から69歳の男女(全国3,097名)となっています。実施期間は、2016年9月30日から10月5日までです。

決済の手段として最も多いのは現金となっており、クレジットカードは21.6%と現金の半数以下であることが分かります。ただし、ICカードやカードでのインターネット決済、デビットカードを含めると、約4割程度の方がカード決済を利用しているといえそうです。

以上のことから、日本人が「現金主義」というのは事実であり、クレジットカードを保有しているにもかかわらず、多くの方があえて使わないことを選択しているといえます。

クレジットカードのセキュリティ面が心配

2015年9月に「個人情報保護法」が改正されてから、2017年5月30日より全面施行となりました。その間、個人情報漏洩のニュースが後を絶ちませんでした。また、ネットショップ経由で不正利用される被害も、年々増加の一途を辿っています。

このような背景から、クレジットカードの個人情報漏洩を心配する方が増加しているようです。多くのクレジットカードには、不正使用による補償がついているため、その点は心配いりませんが、漏れてしまった個人情報はあとから取り消すことはできません。

つまり、クレジットカードのセキュリティ面を懸念して、益々「使わない」選択をする方が増えていると考えられます。

クレジットカードで失敗した経験がある

「ネットショップでクレジットカードを使い過ぎた」「海外旅行でクレジットカードを使い過ぎた」等の理由から、後日、高額な請求書が届いて支払いに苦労したという方は少なくありません。

クレジットカードの場合、現金とは異なりお金を使っている感覚が無いため、つい無駄遣いをしてしまいがちです。このような失敗を経験した方は、のちに「現金主義」となり、クレジットカードを持っていても使わない傾向にあります。

クレジットカードは「借金」だと感じる

クレジットカードを利用すると、「借金をした」と考える方は多いようです。支払いを一時的に立て替えることができたり、高額商品を分割払いできること等から、確かに「借金」という捉え方もできます。

また、20代の頃に友人がクレジットカードで失敗しているのを見たり、「理由3」で触れたように自らがクレジットカードで失敗した経験があると、「クレジットカード = 借金」となってしまうのは致し方ないかもしれません。

クレジットカードを使うと金銭感覚が狂いそう

クレジットカードを使うと金銭感覚が狂いそうだからという理由から、「使わない」という選択をする方も多いといえます。

クレジットカードに対する正しい知識を持ち合わせていれば、金銭感覚が狂うようなことはありませんが、現金のように目の前でお金をやり取りするわけではないため、クレジットカードを計画的に利用する自信がない方は、どうしても現金主義となりがちです。

また「理由4」でも触れたように、クレジットカードで失敗した友人や家族、知人が周囲にいると、金銭感覚が狂うといった印象を持ちやすくなってしまいます。そのため、結果的にクレジットカードを使わなくなってしまうのです。

クレジットカードを怖いと感じる方必見!今は安全になりつつある

前述した中で、特に深刻なのはセキュリティの問題です。セキュリティが強化されないことには、クレジットカードを使いたくても使えない事態を引き起こしてしまいます。

ただし、そのような状況は、これから大きく改善される可能性があります。日本では総力を挙げて「実行計画2017」を取り組んだ結果、現在はクレカの安全性が大きく向上しているからです。

「実行計画2017」でクレジットカード情報は厳重保護される

ここ数年の間で、クレジットカードの情報漏洩による事故、偽装カード取引、なりすまし被害が多発するようになりました。また、アメリカでクレジットカードのIC化が進んだことから、まだIC化が進んでいない日本をターゲットとした、国際犯罪多発のリスクが高まりつつあります。

そのような背景から、一般社団法人日本クレジット協会と経済産業省が中心となって「クレジット取引セキュリティ対策協議会」を発足し、クレジットカード取引のセキュリティ強化に乗り出したのです。

主な取り組みの概要は、以下のとおりとなります。なお、こちらの情報は、一般社団法人日本クレジット協会が作成した資料から引用しています。

◆「実行計画2017」における対策の3本柱

①カード情報の漏えい対策 カード情報を盗らせない

・加盟店におけるカード情報の「非保持化」

・カード情報を保持する事業者のPCIDSS準拠②偽造カードによる不正使用対策

・偽造カードを使わせない

・クレジットカードの「100%IC化」の実現

・決済端末の「100%IC対応」の実現③ECにおける不正使用対策

・ネットでなりすましをさせない

・多面的・重層的な不正使用対策の導入

ここで注目したいのは、「①カード情報の漏えい対策」です。ようするに、カード情報を盗まれないための対策といえます。今まで個人情報漏洩事故を心配してクレジットカードを使わなかった方は、セキュリティ環境が整うことで使わない理由が解消されます。

セキュリティ環境が整ったとしても、不安を感じることはあるかもしれませんが、情報漏洩リスクの大幅な解消が期待されるため、改めてクレジットカードを利用してみる価値は十分ありそうです。

クレジットカードを怖いと感じても使うべき理由・メリット

手数料無料で使えるから

各クレジットカード会社では、支払い回数によって手数料が加算されます。多くの場合、1回払いやボーナス払いを選択すると、手数料無料で支払うことが可能です。

そのため、手数料を懸念してクレジットカードを使用しないのであれば、支払い回数を工夫すればよいといえます。

たとえば、三井住友VISAカードの場合、カード手数料は以下の表のとおりです。

手数料のかかる支払い方法

| 種類 | 支払い方法 | 手数料 |

|---|---|---|

| リボ払い金額を事前に指定 一定額に分割し、毎月の支払い日に支払う実質年率 15.0% |

||

| 分割払い指定の分割回数に均等分割 毎月の支払い日に支払う実質年率 12.0%~14.75% |

手数料のかからない支払い方法

| 種類 | 支払い方法 | 手数料 |

|---|---|---|

| 1回払い毎月締め日までの利用金額を、翌月支払い日に支払う不要 | ||

| 2回払い毎月締め日までの利用金額を、翌月と翌月支払日に均等分割し支払う不要 | ||

| ボーナス一括払い夏:12/16から6/15の利用分を、8月の支払い日に支払う 冬:7/16から11/15の利用分を、翌年1月の支払い日に支払う不要 |

月々の支払いのために銀行から振込む場合、ATM手数料や振込手数料が掛ることがあります。1回の支払いにつき数百円程度の手数料とはいえ、年間を通してみるとそれなりのまとまった金額になるものです。

そのため、家賃や光熱費の支払いなど、固定費をクレジットカードの1回払いにすることで節約が期待できます。

紛失・盗難の被害にあっても補償されるから

現金の場合、盗まれたり落としたりすると、戻ってくる可能性はほぼありません。運が良ければ戻ってくることはありますが、そのようなケースは稀です。一方、クレジットカードの場合、「紛失・盗難補償」が付帯しているケースが多く、被害に遭ったとしても補償されることがほとんどとなっています。

またカードによっては、オンライン不正利用補償やショッピング保険なども付帯していることがあるため、現金のみを利用するよりも安全性は高いのです。

クレジットヒストリーができるためローン審査に通りやすくなるから

クレジットカードを利用すると、信用履歴が残ります。信用履歴はクレジットヒストリーとも呼ばれており、住宅ローン・自動車ローンなどの審査に大きな影響を与えるものです。

日本では、信用履歴を「借金の記録」と捉える方が目立ちますが、本来は「信用の履歴」であり、クレジットヒストリーを作ることで信用力を築くことができます。

20代の若い頃は、それほどローンを組む機会はありませんが、良好なクレジットヒストリーを作っておかないと、30代以降になってマイホームを購入するときなどにローンを組むことができません。

クレジットヒストリーが白紙の場合、返済能力を判断する基準が無いからです。そのため、日頃からコンスタントにクレジットカードを使用し、ローン審査に通過しやすくなるきっかけを作っておいた方が賢明だといえます。

ポイントやマイルが貯まってお得だから

クレジットカードには、ポイントやマイルが貯まる特典がついています。マイルの場合は使い道が限られてしまいますが、ポイントは様々な商品と交換したり、商品券と交換したり、キャッシュバックとして還元できることがあるため大変お得です。

またドコモのdカードのように、ドコモ携帯電話の料金に充当できるケースもあるため、クレジットカードを使えば使うほど、生活費の節約につながることがあります。

ポイントの有効期限切れに気をつける必要はありますが、セゾンカードの永久不滅ポイントのような期間無制限のクレジットカードを選択すれば、期限切れを気にすることはありません。

クレジットカード専用の優待サービスが受けられる

クレジットカード会員限定の優待サービスは、非常に魅力的なサービスの1つです。クレジットカードのポイントサービス以上に、大幅な節約が期待できることがあります。たとえばオリコカードの場合、以下の優待サービスを提供しています。

海外旅行サービス

- 海外格安航空券サービス

- 海外レンタカーサービス

- 海外お土産宅配サービス

- 海外デスク

- 手荷物宅配サービス

国内旅行サービス

- 国内航空券サービス

- 国内レンタカー予約サービス

その他

- フラワーサービス

- オリコゴルフWeb

クレジットカードの怖い理由まとめ

今回、日本人がクレジットカードを使わない理由を調査して分かったことは、漠然とした不安や間違った知識から、クレジットカードを使わない人が多いことです。

それは、「クレジットカードを持っているのに使わない5つの理由」のところで取り上げた理由からも伺うことができます。

自分の収入の範囲を越えた使い方をすると、毎月支払いに追われて大変な思いをしますが、クレジットカードの5つのメリットからも分かる通り、本来はクレジットカードを使わない方が損をすることの方が多いのです。

また、日本人の多くは毎月支払いのために銀行のATMや窓口に長蛇の列を作りますが、欧米諸国からするとこれは信じられない光景の1つといわれています。なぜなら、非合理的だからです。

銀行のATMや窓口から現金で支払いをすると、支払いのたびに振込手数料が掛るほか、場合によっては数十分から1時間以上も列に並んで待つことがあります。一方、クレジットカードで支払いをすれば、月に1回の支払いで済みますし手数料の負担もありません。

上記のような非合理的な状況を解消し、クレジットカードを「使わない」から「使う」日本人を増やすためには、まずクレジットカードに対する正しい知識を持つことから始める必要がありそうです。

関連記事一覧

よく読まれている記事一覧

クレジットカードの選び方Card selection points

-

クレジットカードおすすめランキング!人気のクレカ最強10枚を紹介

詳細はこちら

-

ゴールドカードおすすめ比較ランキング!ステータス以上のメリットと選び方

詳細はこちら

-

審査が甘いクレジットカード!審査が緩い・通りやすいクレカ6選

詳細はこちら

-

クレジットカードをポイント還元率や交換率で調査!持っているだけでお得なのは?

詳細はこちら

-

即日発行のクレジットカードを調査!最短受取のクレカはどれ?

詳細はこちら

-

ステータス性が高いクレジットカードおすすめランキング!一目置かれる最強の1枚を紹介

詳細はこちら

-

大学生におすすめのクレジットカードを比較!メリット・デメリットまで

詳細はこちら

-

年会費無料のおすすめクレジットカード比較!メリット・デメリットと最強の無料カードも紹介

詳細はこちら

-

20代におすすめのクレジットカード比較!20代で初めてクレカを作るときのポイント

詳細はこちら

-

30代におすすめのクレジットカード5選!恥ずかしくない初めてのステータスカード

詳細はこちら

-

40代におすすめのクレジットカード選び!女性にも最適な年会費無料の1枚も

詳細はこちら

-

50代が持つべきクレジットカード5選!定年後も一生使える!おすすめの一生ものクレカ

詳細はこちら

-

ガソリンカード最強ランキング!ガソリンカードはどれがいい?おすすめカード調査

詳細はこちら

-

フリーター・アルバイト・パートでも作れる厳選クレカ5選

詳細はこちら

-

主婦におすすめのクレジットカード比較!専業主婦でも審査に通る?

詳細はこちら

-

クレジットカード最強マイルカード比較ランキング!マイルが貯まるクレカを紹介

詳細はこちら